2024 год

- Вход в мобильное приложение «Налоги ФЛ» доступен с помощью биометрии

- Все сервисы по госрегистрации бизнеса на сайте ФНС в одном разделе

- Важно правильно заполнять реквизиты в платежных документах на уплату ЕНП

- В процедуре реализации в рамках банкротства участвует все имущество должника

- В 2025 году изменятся правила применения ККТ на рынках

- С 2025 года ИП и ЮЛ применяющие УСН признаются плательщиками НДС

- Правила исчисления НДФЛ для адвокатов

- Пост релиз Новации в порядке исчисления и уплаты НДС

- На отриц.сальдо ЕНС налоговая выставляет требования на уплату задолженности

- Многофункциональное моб.прилож. ЛК ИП позволит зарегистрировать бизнес

- Листовка-автоУСН

-

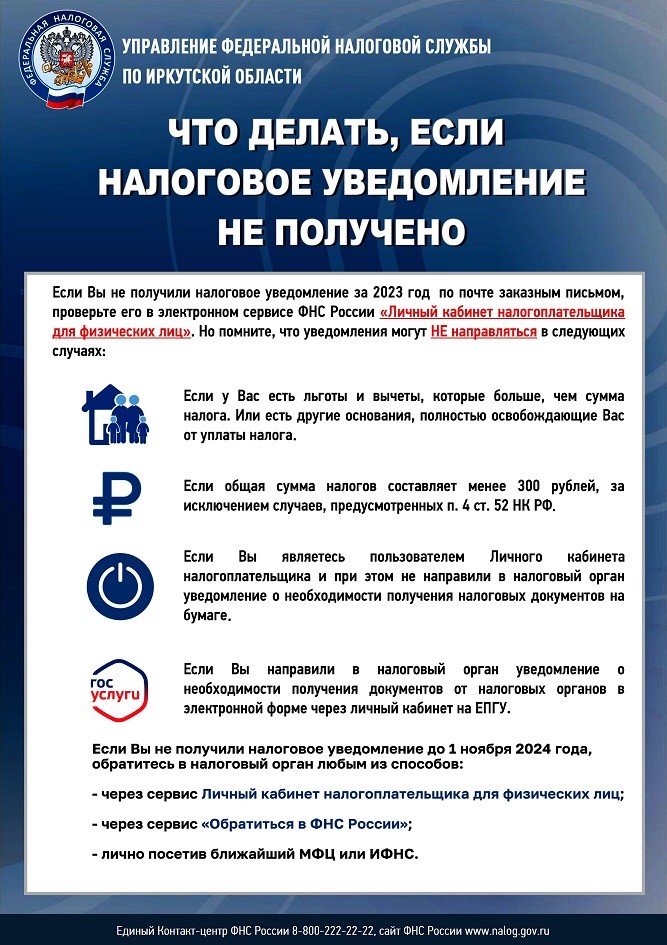

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении?

- Почему в 2024 году изменились суммы налогов на имущество?

- Сервис налоговой службы ККТ поможет проверить конкретную модель ККТ в актуальных реестрах

- Пользователи ЛК не получают уведомления на уплату имущественных налогов в бумажном виде

- Подав заявление через интернет, можно получить ИНН на следующий день

- Повышаются пороги применения УСН

- Налоговый калькулятор поможет рассчитать стоимость патента

-

Основные изменения в налогообложении имущества физических лиц

- Специальный сервис поможет выбрать наиболее подходящий типовой устав для ООО

- С помощью онлайн-сервисов легко сформировать платежные документы с автоматическим заполнением реквизитов

- При регистрации бизнеса адрес в заявлении заполняется в соответствии с данными ФИАС

- При онлайн-продажах гражданам России товаров из ЕАЭС российский маркетплейс обязан уплатить НДС в бюджет

- «Памятка ОЖМ»

- Направляя требование, налоговая служба предупреждает о необходимости уплаты задолженности

- ФНС разъяснила, как рассчитывается НДФЛ с процентных доходов по депозитам в налоговых уведомлениях

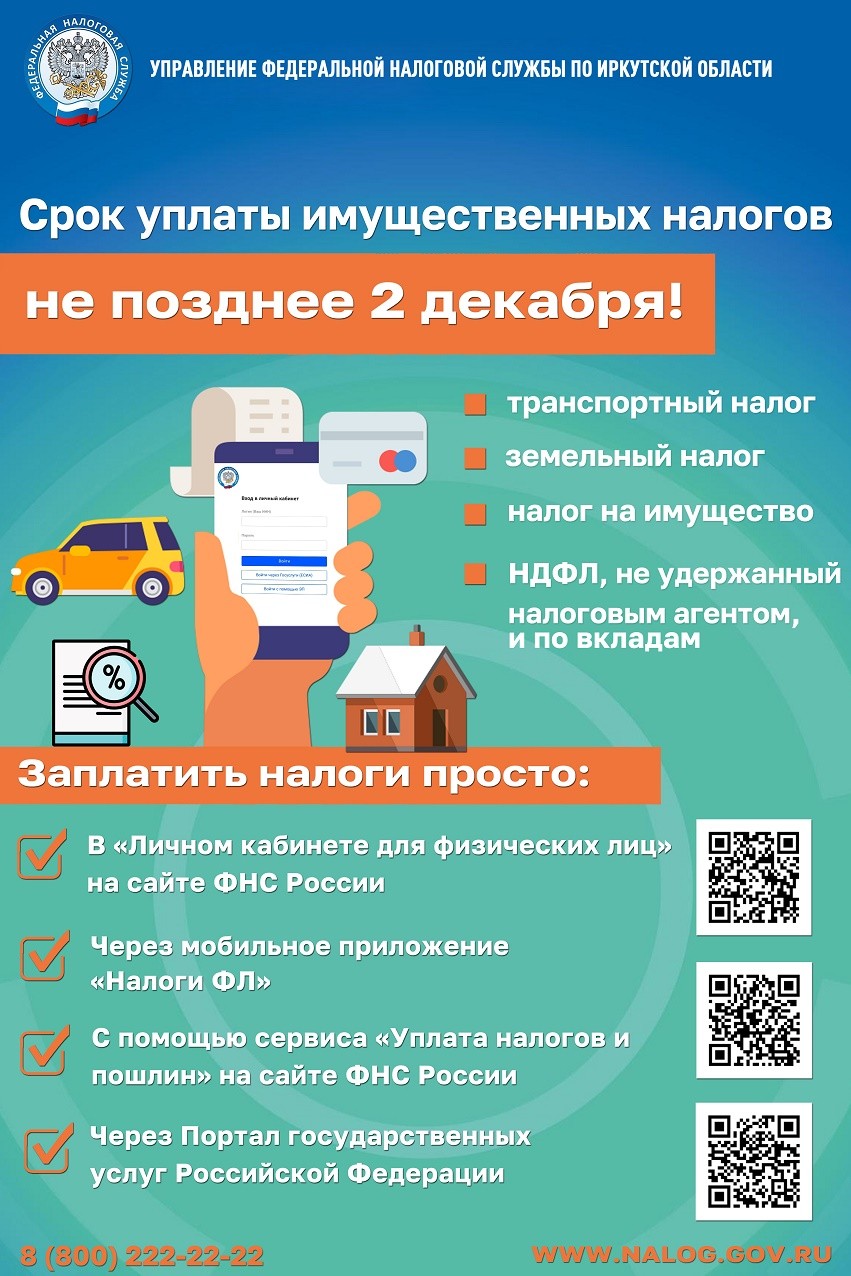

- Срок уплаты имущественных налогов и НДФЛ по уведомлениям истекает 2 декабря

- Туристический налог заменит курортный сбор

- Справку об исполнении обязанности по уплате налогов предоставят на дату ее формирования

- При оплате налогов за иное лицо в платежном поручении указывается ИНН плательщика, чья обязанность по уплате исполняется

- Отчетность при использовании ЕНС – декларации и уведомления о рассчитанных авансовых платежах

- ИНН уплата 3 лицо

- Где удобнее хранить электронные кассовые чеки

- При ошибке в заполнении реквизитов налогоплательщику следует подать новое уведомление об исчисленных суммах налогов

- Представлять отчетность в ресурс ГИР БО нужно в электронном виде

- Получить налоговое уведомление можно в отделениях Мои документы

- Налогоплательщики региона могут получать актуальную информацию о возникновении задолженности в электронном виде

- Как заплатить налоги на имущество за несовершеннолетних детей – памятка

- Возможен ли частичный возврат НДФЛ пенсионерам

- Самозанятые теперь могут участвовать в электронном документообороте

- Пользователи ЛК ФЛ получают налоговые уведомления в электронном виде

- Листовка Уведомления онлайн

- Листовка Соцсети

- Листовка госпошлина доверенность

- В ЛК ФЛ можно дистанционно работать с ЕНС

- Инициировать процедуру внесудебного банкротства можно, если общий размер долгов составляет не более 1 млн рублей

- Пост релиз Участники семинара узнали

- Для создания, проверки и хранения МЧД на сайте ФНС России функционирует спецсервис

- Правила уплаты государственной пошлины

- В реестр ККТ включены сведения о новой версии модели кассы

- Почему при увеличении кадастровой стоимости земельного налога применена кадастровая стоимость на 01.01.2022

- С введением ЕНС действует новый порядок взыскания налоговой задолженности

- Заявить о льготах по имущественным налогам можно онлайн через «Личный кабинет»

- Налогоплательщик вправе заявить об отмене зачета положительного сальдо ЕНС, произведенного по ранее представленному им заявлению

- Предоставление соц. налоговых вычетов по расходам с 2024 года станет проактивным

- Утверждены изменения в форму расчета по страховым взносам

- Популярность ЛК ФЛ среди жителей Иркутской области постоянно растет

- Не позднее чем за 30 дней до срока уплаты имущественных налогов жители региона получат уведомления

- Налоговая служба осуществляет расчет имущественных налогов на основании сведений, поступающих из регистрирующих органов

- Как уплатить налоги за супруга и детей

- НДС при УСН

- Листовка Противодействие коррупции

- Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

- Важно правильно заполнять реквизиты в платежных документах на уплату ЕНП

- Информационное сообщение УФНС России по Иркутской области

- Почему в 2024 году изменились суммы налогов на имущество?

- Что такое налоговое уведомление и как его исполнить

- Уплата госпошлины за повторное получение свидетельства о постановке на учет не предусмотрена

- Распоряжение положительным сальдо ЕНС

- Пост релиз в инспекциях региона прошли семинары и вебинары для вновь зарегистрированных налогоплательщиков

- Дистанционно осуществить уплату налогов за третьих лиц можно в сервисе «Уплата налогов и пошлин»

- При заполнении уведомлений об исчисленных суммах налогов следует соблюдать контрольные соотношения

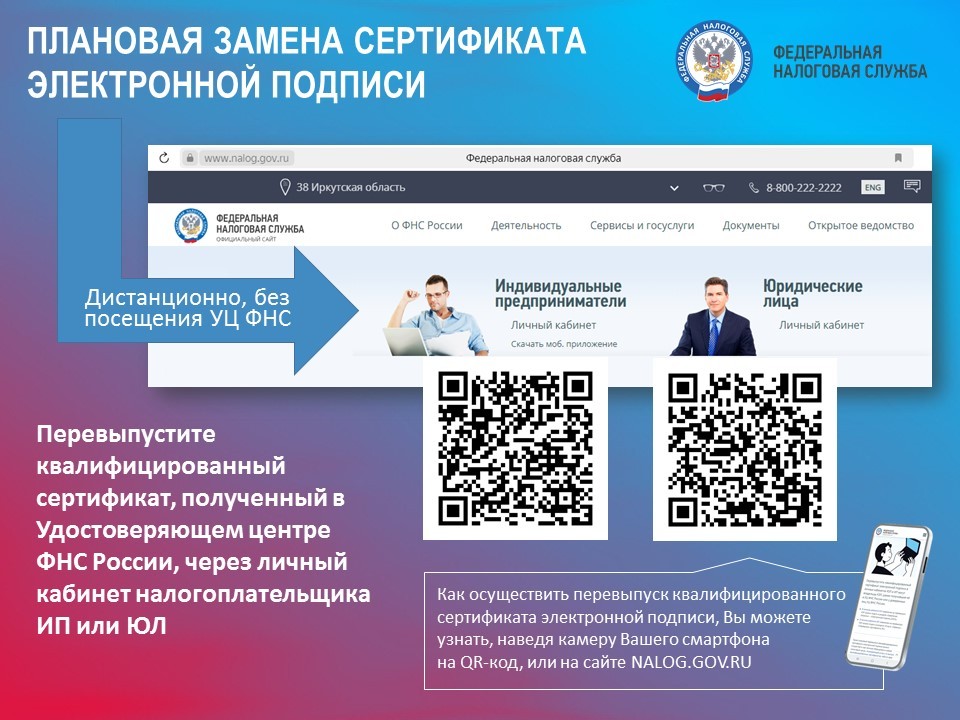

- Плановая замена КЭП

- Памятка-НИ ФЛ для СВО

- ПАМЯТКА СВО

- Налоговые органы приступили к массовой рассылке уведомлений по имущественным налогам

- Налоговики предупреждают о мошеннических рассылках в интернете

- ИП и представителей ЮЛ проконсультировали по правилам применения ЕНС

-

Отчетность при использовании ЕНС – декларации и уведомления о рассчитанных авансовых платежах

- При определенных условиях наследники вправе не уплачивать НДФЛ при продаже унаследованного имущества

- Правила уплаты государственной пошлины при применении ЕНС

- О рассылке налоговых уведомлений за 2023 г

- В этом году налогоплательщики впервые уплачивают налог на доходы от банковских вкладов

- НИ льготы участники СВО

- Направляя требование, налоговая служба предупреждает о необходимости уплаты задолженности

- Как распределяются средства на ЕНС ИП при поступлении налогового уведомления

- Как несовершеннолетнему гражданину правильно оформить самозанятость

- Актуальные реестры ККТ представлены на сайте ФНС России

- Интервью с Н.В. Дьячковой: Имущественные налоги для граждан являются обязательными платежами

- С введением единого налогового счета действует новый порядок взыскания налоговой задолженности

- С 2025 года изменяется порядок направления сообщений об исчисленных налоговыми органами налогах на имущество организаций

- Пост релиз Как правильно оформить платежные документы

- По уведомлениям при применении УСН и ЕСХН действует принцип экстерриториальности

- ОГРНИП уникальный 15-значный номер гражданин получает при регистрации в качестве ИП

- Закончился срок использования квалифицированных сертификатов представителей ЮЛ и ИП

- ФНС России и Корпорация МСП тестирует новый интерфейс в ЛК юридических лиц

- Корректные уведомления об авансовых платежах по НДФЛ позволяют правильно распределить средства на ЕНС

- Как определяется налоговая база по земельному налогу, если изменились характеристики участка

- Как заплатить налоги на имущество за несовершеннолетних детей – памятка для родителей

- В Иркутской области упрощенным порядком прекращения деятельности воспользовались более 350 ЮЛ

- Более 90 видов предпр. деятельности можно осуществлять на основании патента

- Листовка типовые уставы для ООО

- Отменена госпошлина за повторную выдачу свидетельства ИНН

- Семейный доступ родители могут платить налоги за себя и детей в одном месте

- Согласие на информирование о налоговой задолженности

- С 1 сентября изменится порядок смены руководителя организации в ЕГРЮЛ

- Ошибки при оформлении заявлений могут стать основанием для отказа в госрегистрации бизнеса

- Направление сведений поставщиками образовательных и ФОУ позволит предоставлять социальные вычеты проактивно

- Корректное заполнение расчетных документов гарантирует своевременное отражение налоговых платежей на ЕНС

- Налоговый вычет за спорт как получить

- Мировое соглашение позволит прекратить производство по делу о банкротстве

- Листовка-ЕНС

- Избежать ошибок при заполнении декларации 3-НДФЛ поможет ЛК ФЛ

- ФНС разъяснила, как получить налоговый вычет без декларации

- При положительном сальдо ЕНС можно произвести зачет в счет исполнения предстоящей обязанности по уплате конкретного налога

- Опубликованы три новых сервиса для передачи данных в рамках налогового мониторинга

- Налогоплательщик вправе заявить об отмене зачета положительного сальдо ЕНС, произведенного по ранее представленному им заявлению

- На семинаре инспекторы пояснили порядок учета начислений и платежей по налогам и страховым взносам

- Заранее спланировать визит в налоговую службу позволяет интернет-сервис «Онлайн - запись на прием в инспекцию»

- Благодаря риск-ориентированному подходу вызовы свидетелей на допрос значительно сократились

- Регулярные платежи за пользование недрами не входят в состав ЕНП

- Распоряжение от 23.07.2024 № № 312

- Организация вправе подать возражение на исключение из ЕГРЮЛ

- Оперативно получить справку об отсутствии статуса ИП можно через сервис налоговой службы

- Специальный сервис поможет подготовить документы для подтверждения нулевой ставки НДС

- Со следующего года изменятся предельные значения налоговых ставок для отдельных видов недвижимости

- Семьи с двумя и более детьми при соблюдении ряда условий могут не платить налог при продаже квартиры

- С 2025 года увеличатся стандартные налоговые вычеты

- В регионе увеличилось количество самозанятых граждан

- Формировать уведомления об исчисленных суммах и уплачивать НДФЛ следует дважды в месяц

- ФНС обновила реестр МСП

- Утверждены три новых справочника для налогового мониторинга

- Правительство РФ представило проект изменений, совершенствующих налогообложение имущества

- Правила уплаты государственной пошлины

- О работе электронных сервисов ФНС России рассказали налогоплательщикам отдаленных территорий Иркутской области

- Неквалифицированную электронную подпись можно получить в Личном кабинете

- НДФЛ с доходов за 2023 год необходимо уплатить не позднее 15 июля

- Имущественные налоги за несовершеннолетних детей родители могут оплатить онлайн

- Для вновь зарегистрированных налогоплательщиков межрайонные инспекции провели семинары по налоговой тематике

- Взыскание задолженности с физических лиц

- В этом году более 23 тысяч налогоплательщиков региона оформили электронные подписи

- Дополнительный взнос на обязательное пенсионное страхование за 2023 год нужно заплатить не позднее 1 июля

- Для вновь зарегистрированных налогоплательщиков межрайонные инспекции провели семинары по налоговой тематике

- Уплата налогов за третьих лиц

- В июле 2024 года организации и индивидуальные предприниматели, выплачивающие доходы работникам, представляют соответствующие Уведомления

- Важно правильно заполнять реквизиты в платежных документах на уплату ЕНП

- Начала действовать Программа долгосрочных сбережений

- Доходы от российских источников при дистанционной работе за границей облагаются НДФЛ

- Избежать ошибок в уведомлениях об исчисленных суммах налогов поможет проверка установленных контрольных соотношений

- Как формируется сальдо ЕНС

- О наличии задолженности по налогам можно узнать из СМС-сообщения

- Интервью по контрольно-кассовой техники

- С 1 января 2024 года в России действует программа долгосрочных сбережений

- Замена КЭП

- Граждане, уплачивающие НДФЛ, могут получить налоговый вычет на детей

- В 2024 году увеличен размер социальных налоговых вычетов

- При расчете НДФЛ можно уменьшить доход от продажи автомобиля на расходы по его приобретению

- При каждом расчете продавец обязан выдать кассовый чек

- Представив согласие на информирование о задолженности

- Отчетность при использовании ЕНС – декларации и уведомления о рассчитанных авансовых платежах

- На семинаре для предпринимателей рассказали о порядке представления уведомлений об исчисленных суммах

- Как уменьшить налог по спецрежимам на страховые взносы узнали индивидуальные предприниматели на семинарах

- СМС- информирование о возникшей задолженности

- ФНС разъяснила, как получить налоговый вычет без декларации

- Налоговые вычеты по НДФЛ можно получить в упрощенном порядке

- Как правильно уплатить пени, начисленные на отрицательное сальдо ЕНС

- Где удобнее хранить электронные кассовые_чеки

- В установленных законом случаях нужно сообщить в налоговый орган об открытии организацией обособленного подразделения

- Утвержден порядок проведения налогового мониторинга для операторов лотерей

- Представить отчет по зарубежным счетам и иностранным электронным кошелькам ФЛ необходимо до 3 июня

- Получить свидетельство о постановке на учет иностранному гражданину поможет электронный сервис налоговой службы

- В УЦ ФНС России можно бесплатно получить программное обеспечение для использования КЭП

- 95% льгот по налогам на имущество ФЛ применяется в проактивном порядке

- При непредставлении декларации о доходах налоговая вправе произвести доначисление

- Получение НУ через портал госуслуг

- НП могут подать заявление на отсрочку или рассрочку по налогам онлайн

- Как продлить срок действия ЭП, не посещая налоговый орган

- В 2024 году вкладчикам банков впервые начислят НДФЛ с доходов в виде процентов по вкладам

-

С введением единого налогового счета действует новый порядок взыскания налоговой задолженности

- Для уплаты транспортного налога за 2024 год

- О государственной регистрации бизнеса в электронном виде

- Для погашения отрицательного сальдо ЕНС

-

Регулярные платежи за пользование недрами не входят в состав ЕНП

- В рамках работы выездных мобильных офисов сотрудники налоговых органов рассказали жителям сел о льготах по имущественным налогам

-

Регулярные платежи за пользование недрами не входят в состав единого налогового платежа

-

Налоговики провели рабочую встречу с руководителями финансовых учреждений Тулуна

- Листовка переход Эл. отчет

- Мобилизованные уплачивают имущ. налоги по окончании военной службы

- Налоговые инспекции региона провели семинары для НП

- Преимущества эл.отчетности

- Налоговики приняли участие в заседании Адм. совета

- Налог на сбережения с 2024 года

- Кассовые чеки удобнее получать в эл. виде с помощью моб. приложения

- Изменения в порядке представления

Основные изменения в налогообложении имущества физических лиц

Налоговые уведомления, направленные в 2024 г., содержат расчет налогов на имущество физических лиц за налоговый период 2023 года (за исключением Донецкой Народной Республики, Луганской Народной Республики, Запорожской области и Херсонской области, в которых налоги на имущество физических лиц на налоговый период 2023 года не введены).

При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения.

Транспортный налог

- при расчете налога применен сформированный Минпромторгом России Перечень (https://minpromtorg.gov.ru/docs/list/?pdfModa1ID=66d31fb1-06db-4b83-8e4c-36042fed9b80&fileModa1ID=d15b8fe2-4a36-459a-b316-2b001b5c1a18) легковых автомобилей средней стоимостью от 10 млн руб. за 2023 год, размещенный на официальном сайте Минпромторга России (для налогообложения с применением повышающего коэффициента 3 используются позиции Перечня для легковых автомобилей средней стоимостью от 10 млн. до 15 млн. рублей, с года выпуска которых прошло не более 10 лет, и средней стоимостью от 15 млн. рублей, с года выпуска которых прошло не более 20 лет);

- применены изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/).

Земельный налог

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/);

- применены ограничения роста налоговой базы в соответствии с пунктом 18 статьи 2 Федерального закона от 26.03.2022 № 67-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». В частности, в случае увеличения кадастровой стоимости земельного участка на 01.01.2023 (в т.ч. в результате проведения в 2022 г. нового тура государственной кадастровой оценки земель и утверждения его результатов) для расчета налога за налоговый период 2023 года применена кадастровая стоимость земельного участка, внесенная в Единый государственный реестр недвижимости по состоянию на 01.01.2022, за исключением случаев, если кадастровая стоимость земельного участка увеличилась вследствие изменения его характеристик.

С информацией о кадастровой стоимости земельного участка можно ознакомиться, получив выписку из Единого государственного реестра недвижимости в МФЦ или на официальном сайте Росреестра.

Налог на имущество физических лиц

- для расчета налога за налоговый период 2023 года применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы коэффициенты:

10-типроцентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ, кроме гаражей и машино-мест, расположенных в таких объектах налогообложения);

0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости – применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ, кроме гаражей и машино-мест, расположенных в таких объектах налогообложения);

0.6 (в 2023 году был 0.4) – для г. Севастополя, где кадастровая стоимость применяется в качестве налоговой базы третий год;

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/).

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговом органе или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

***

Уважаемые налогоплательщики!

Межрайонная ИФНС России № 24 по Иркутской области

проводит онлайн вебинар на тему:

«Порядок учета налоговых обязательств и уплаты налогов в рамках института Единого налогового счета»

28 января 2025 года в 11.00

Для подключения к вебинару необходимо скачать приложение TrueConf и

перейти по ссылке:

https://vs12.nalog.ru/c/ifns3852

8(3952) 43-79-61 (доб. 2865)

Спикеры мероприятия:

Заместитель начальника отдела урегулирования состояния расчетов с бюджетом и работы с платежами

Межрайонной ИФНС России № 24 по Иркутской области Богорадникова Людмила Александровна

Заместитель начальника отдела

работы с налогоплательщиками

Межрайонной ИФНС России № 24 по Иркутской области

Баумцвейгер Ольга Геннадьевна

Как правильно уплатить пени, начисленные на отрицательное сальдо единого налогового счета

Неуплата платежей (налогов, сборов, страховых взносов, авансовых платежей по налогам) в срок или уплата в меньшем размере может привести к образованию отрицательного сальдо единого налогового счета (ЕНС). В этом случае начисляются пени.

Важно, что пени начисляются в отношении общей суммы недоимки по налогам (сборам, страховым взносам) за каждый календарный день просрочки исполнения обязанности по уплате налогов начиная со дня возникновения недоимки по день (включительно) исполнения совокупной обязанности по уплате налогов (п. 3 ст. 75 НК РФ).

При оплате суммы отрицательного сальдо ЕНС, актуального на дату уплаты, следует учитывать, что текущее сальдо не содержит сумму пеней, которые будут начислены на задолженность по налогам за день, в котором производится оплата. Таким образом, для погашения отрицательного сальдо ЕНС в полном объеме следует либо доплатить оставшуюся сумму пеней, начисленных за день уплаты, либо увеличить сумму платежа на сумму причитающихся пеней за день, в котором произведена оплата задолженности.

Для расчета пени необходимо знать размер недоимки, количество дней просрочки и ключевую ставку Банка России, действовавшую в период просрочки (п. п. 3, 4 ст. 75 НК РФ). Пеня за каждый календарный день определяется в процентах от суммы задолженности:

- для физических лиц, включая индивидуальных предпринимателей, - 1/300 ключевой ставки ЦБ РФ;

- для организаций в отношении суммы отрицательного сальдо ЕНС, сформированного в связи с неисполненной обязанностью по уплате налогов, непрерывно существующей до 30 календарных дней (включительно), -1/300, а с 31 календарного дня – 1/150 ключевой ставки ЦБ РФ.

Если ключевая ставка Банка России в периоде просрочки изменялась, пени рассчитываются отдельно за дни, в которых действовала та или иная ставка.

***

Как воспользоваться льготой, неучтенной в налоговом уведомлении?

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога может быть предусмотрено законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, многодетные и т.п.), а также статьей 356.1 НК РФ для отдельных категорий налогоплательщиков (в т.ч. лица, имеющие трех и более несовершеннолетних детей, один из родителей (законных представителей) ребенка-инвалида), на которых зарегистрированы транспортные средства, имеющие место нахождения в федеральной территории «Сириус».

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/) либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/) либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Налог на имущество физических лиц

Льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота освобождает от уплаты налога в отношении одного объекта каждого вида с максимально исчисленной суммой налога: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

При этом налоговая льготы в соответствии с пунктом 1 статьи 407 НК РФ не предоставляется в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 НК РФ, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

***

Как распределяются средства на ЕНС ИП при поступлении налогового уведомления

В связи с направлением налоговых уведомлений для оплаты до 2 декабря имущественных налогов и НДФЛ ФНС России напоминает порядок распределения средств на ЕНС предпринимателей.

Имеющаяся переплата на ЕНП (положительное сальдо ЕНС) зачитывается в счет предстоящей обязанности по уплате налогов, установленных налоговым уведомлением, до наступления срока его исполнения. Так, переплата индивидуального предпринимателя резервируется в счет предстоящей обязанности по уплате имущественных налогов и НДФЛ. Если сальдо ЕНС меньше, то средства будут зачитываться в счет исполнения налогового уведомления по мере поступления платежей до полного погашения предстоящей обязанности.

При этом если у налогоплательщика-ИП до 2 декабря появится недоимка по уплате иных налогов, то зачтенная сумма с обязательств по имущественным налогам распределится в счет погашения обязательств с более ранним сроком.

Например, 13 сентября в личный кабинет поступило налоговое уведомление с информацией об обязанности по уплате имущественных налогов на 500 рублей. 16 сентября вы пополнили ЕНС на эту сумму, и она была зарезервирована в счет уплаты имущественных налогов по сроку 2 декабря. 30 октября наступила обязанность по уплате авансового платежа по УСН. Если на эту дату на ЕНП нет средств, то производится автоматическое перераспределение 500 рублей с имущественных налогов в УСН без начисления пеней. То есть выполняется уплата УСН как обязанность с более ранним сроком. Следовательно, до 2 декабря потребуется внести на ЕНП 500 рублей для исполнения налогового уведомления.

Информационное сообщение

При оплате налогов за иное лицо в платежном поручении указывается ИНН плательщика, чья обязанность по уплате исполняется

Перечислить денежные средства в счет исполнения обязанности по уплате налога за налогоплательщика может иное лицо (ст. 45 НК РФ). При этом Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджет, утвержденными Приказом Минфина России от 12.11.2013 № 107н, установлено, что в реквизите ИНН платежного документа указывается значение ИНН плательщика, чья обязанность по уплате налогов, сборов, страховых взносов и иных платежей исполняется.

Данное правило действует при перечислении платежей, администрируемых налоговыми органами, в том числе при уплате единого налогового платежа, налога на профессиональную деятельность, сбора за пользованиями объектами животного мира и водных биологических ресурсов, установленных штрафов, налога на доходы физических лиц с выплат иностранным гражданам на основании патента.

Оформить платежный документ можно с помощью онлайн-сервиса ФНС России «Уплата налогов и пошлин». Он дает возможность быстро и правильно подготовить документы для уплаты налога за третье лицо и произвести ее. На странице сервиса сначала необходимо ввести информацию о лице, осуществляющем платеж: заполнить ФИО и ИНН. Если есть сформированный налоговым органом платежный документ с указанным в нем индексом, можно ввести этот индекс и сразу перейти к оплате. Если же такого документа нет, то необходимо заполнить соответствующие данные о лице, обязанность по уплате налогов которого исполняется. Сервис максимально автоматизирован и содержит информационные подсказки, позволяющие корректно заполнить платежку и своевременно уплатить налоги.

http://nalog.garant.ru/fns/nk/c7f0164139c159e5c4e7786790ae469d/

https://www.nalog.gov.ru/rn38/about_fts/docs/4573157/

https://service.nalog.ru/payment/index.html

***

Что такое налоговое уведомление и как его исполнить?

Обязанность по ежегодному исчислению в отношении транспортных средств и недвижимого имущества налогоплательщиков - физических лиц транспортного налога и земельного налогов, налога на имущество возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации, далее – НК РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 27.09.2022 № ЕД-7-21/866@ и включает сумму налога, подлежащую уплате, сведения об объекте налогообложения, налоговой базе, сроке уплаты налога, а также сведения, необходимые для перечисления налога в качестве единого налогового платежа в бюджетную систему Российской Федерации (QR-код, штрих-код, УИН, банковские реквизиты платежа).

В случае если общая сумма налогов, исчисленных налоговым органом, составляет менее 300 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в году, по истечении которого утрачивается возможность направления такого налогового уведомления.

Налоговое уведомление может быть направлено налогоплательщику по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика, личный кабинет на едином портале государственных и муниципальных услуг.

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг (далее – МФЦ) на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через МФЦ) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 20.10.2022 № ЕД-7-21/947@).

Налоговое уведомление за налоговый период 2023 года должно быть исполнено (налоги в нём оплачены) не позднее 2 декабря 2024 года.

***

Отчетность при использовании ЕНС – декларации и уведомления о рассчитанных авансовых платежах

С 2023 года налогоплательщики, используя Единый налоговый счет (ЕНС), перечисляют все налоговые платежи в Казначейство России (ФНС России). В связи с введением ЕНС, установлен и единый срок предоставления отчетности в налоговый орган по месту постановки налогоплательщика на учет и нахождения имущества.

Не позднее 25-го числа месяца, в котором наступает срок отчетности, нужно сдать декларации, а при уплате авансовых платежей - подать уведомление: оно может быть одно обо всех исчисленных суммах (включая все обособленные подразделения). Уведомление содержит всего 5 реквизитов (КПП, КБК, ОКТМО, отчетный период и сумму). В «Личном кабинете налогоплательщика» процесс формирования уведомления автоматизирован (из перечня необходимо лишь выбрать обязательства, по которым вносится аванс, сумму и указать отчетный период). Данный документ надо подписать КЭП и отправить в инспекцию.

Федеральным законом от 27.11.2023 N 539-ФЗ установлены особые сроки представления уведомления и уплаты НДФЛ налоговыми агентами. Организации и индивидуальные предприниматели, исполняющие обязанности налогового агента по НДФЛ, в уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, представляемом в срок, не позднее 25 числа, указывают в отношении сумм налога на доходы физических лиц информацию об исчисленных и удержанных ими суммах указанного налога за период с 1-го по 22-е число текущего месяца. В отношении сумм налогов на доходы физических лиц, исчисленных и удержанных налоговыми агентами за период с 23-го числа по последнее число текущего месяца, указанные организации и ИП представляют уведомление об исчисленных суммах не позднее 3-го числа следующего месяца, в отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря, - не позднее последнего рабочего дня календарного года.

***

Новая услуга для налогоплательщиков на портале Госуслуг

Налоговая служба не только постоянно расширяет перечень услуг в электронном виде, но и совершенствует способы их предоставления. Теперь налогоплательщик может получать уведомления для уплаты налогов на имущество и НДФЛ и требования об уплате задолженности по налогам не только в «Личном кабинете налогоплательщика для физических лиц» на сайте ФНС России, но и на Едином портале госуслуг (ЕПГУ).

Для этого зарегистрированный пользователь «Личного кабинета» на ЕПГУ должен сначала там же на портале направить «Уведомление о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ». После этого, получив уведомление или требование, он сможет также уплачивать начисления в режиме онлайн. Таким образом, не только расширены точки доступа к услугам налоговой службы, но и гражданам предоставляется возможность одновременного решения вопросов уплаты налогов при посещении портала Госуслуг по другим основаниям.

При этом нужно учитывать, что направленные налогоплательщику через ЕПГУ налоговые уведомления и требования не будут дублировать заказными письмами по почте, кроме случаев, когда налогоплательщик уведомил налоговый орган о необходимости получения документов на бумажном носителе. Воспользоваться возможностью получения налоговых документов через ЕПГУ можно вне зависимости от наличия доступа к «Личному кабинету налогоплательщика для физических лиц» на сайте ФНС России. Для прекращения получения документов от налоговых органов через ЕПГУ необходимо направить через портал госуслуг соответствующее уведомление в налоговый орган.

***

Направляя требование, налоговая служба предупреждает о необходимости уплаты задолженности

Налогоплательщик обязан самостоятельно в установленный законодательством срок исполнять обязанности по уплате налогов и взносов (п. 1 ст. 45 НК РФ). Если уплата не произведена вовремя на едином налоговом счете (ЕНС) налогоплательщика образуется отрицательное сальдо, наличие которого является основанием для направления налогоплательщику требования об уплате задолженности (ст. 69 НК РФ).

Требование направляют всем налогоплательщикам - юридическим лицам, индивидуальным предпринимателям и физическим лицам по единой форме. В нем содержится информация о сумме задолженности на момент направления требования (по налогам, авансовым платежам, сборам, страховым взносам, пеням, штрафам, процентам), указан срок исполнения обязанности и меры по взысканию, которые будут предприняты налоговой службой при неисполнении требования. Данный документ формируется один раз и подлежит исполнению до образования положительного или нулевого сальдо ЕНС. Направление отдельного требования по результатам мероприятий налогового контроля, а также уточненных требований не предусмотрено. Обращаем внимание, что требование считается исполненным в случае уплаты задолженности в размере отрицательного сальдо на дату его исполнения.

Требование об уплате задолженности могут вручить налогоплательщику лично, направить заказным письмом, в электронной форме - по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». Также граждане (физические лица) могут получать налоговые уведомления и требования через личный кабинет на Едином портале государственных и муниципальных услуг (ЕПГУ), предварительно направив уведомление из него о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

МИФНС России № 24 по Иркутской области (Долговой центр).

***

«Представив согласие на информирование, налогоплательщики могут ежеквартально получать сведения о возникшей задолженности»

С 1 апреля 2021 года налоговые органы имеют возможность ежеквартально информировать налогоплательщиков о наличии у них налоговой задолженности с помощью смс-сообщений, по электронной почте или иными способами. Но для этого налоговый орган должен получить от налогоплательщика письменное согласие на информирование по форме (КНД 1160068), утвержденной приказом ФНС России от 30.11.2022 №ЕД-7-8/1135@.

В согласии необходимо указать наименование и ИНН организации или фамилию, имя и отчество физического лица, его паспортные данные, дату и место рождения, адрес электронной почты и номер телефона, на которые будут приходить сообщения. Можно выбрать один или оба способа информирования.

Согласие можно представить в налоговый орган на бумажном носителе лично или через представителя, направить по почте заказным письмом или в электронной форме - по телекоммуникационным каналам связи. Физическим лицам удобнее всего воспользоваться «Личным кабинетом налогоплательщика»: в разделе «Профиль» заполнить согласие, подтвердить его личной электронной подписью и направить в выбранный налоговый орган. Электронную подпись налогоплательщики - физические лица получают прямо в «Личном кабинете». Указываемые в согласии персональные данные подлежат защите в соответствии с Федеральным законом от 27.07.2006 №152-ФЗ «О персональных данных».

Правила уплаты государственной пошлины

Согласно ст. 58 НК РФ единым налоговым платежом (ЕНП) может быть уплачена только государственная пошлина, в отношении которой арбитражным судом выдан исполнительный документ (КБК - 18210801000011060110). Уплата иной пошлины, администрируемой налоговыми органами, должна осуществляться на конкретный КБК с ОКТМО по месту нахождения суда.

Таким образом, в случае уплаты госпошлины на КБК единого налогового платежа, денежные средства не могут быть зачтены в счет уплаты конкретной госпошлины. Налогоплательщику необходимо подать заявление на возврат и при условии положительного сальдо ЕНС в достаточном размере вновь оплатить госпошлину на установленный КБК.

Во избежание образования задолженности при оформлении документов для уплаты платежей, не входящих в ЕНП, следует строго соблюдать правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджет.

Почему при увеличении кадастровой стоимости земельного налога на 01.01.2023 в налоговом уведомлении для расчета земельного налога применена кадастровая стоимость на 01.01.2022?

Федеральным законом от 26.03.2022 № 67-ФЗ в пункт 1 статьи 391 НК РФ внесены изменения, согласно которым налоговая база в отношении земельного участка за налоговый период 2023 года определяется как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января 2022 года с учетом особенностей, предусмотренных статьей 391 НК РФ, в случае, если кадастровая стоимость такого земельного участка, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января 2023 года, превышает кадастровую стоимость такого земельного участка, внесенную в Единый государственный реестр недвижимости и подлежащую применению с 1 января 2022 года, за исключением случаев, если кадастровая стоимость соответствующего земельного участка увеличилась вследствие изменения его характеристик.

С введением единого налогового счета действует новый порядок взыскания налоговой задолженности

Физические лица не позднее 1 декабря уплачивают транспортный и земельный налоги, налог на имущество и невзысканный работодателем НДФЛ на основании налогового уведомления, которое направляет им налоговый орган. При неуплате в установленный срок на сумму долга ежедневно начисляют пени. С введением единого налогового счета (ЕНС) под задолженностью понимается его отрицательное сальдо и действует новый порядок взыскания.

Вначале налоговый орган направляет налогоплательщику - должнику требование об уплате задолженности, где указывается ее размер и срок, в который нужно погасить долг. При неисполнении требования вовремя налоговый орган формирует решение о взыскании (в размере отрицательного сальдо ЕНС), которое размещает в Реестре решений о взыскании задолженности, и направляет заявление мировому судье.

В случае удовлетворения судом требований налогового органа в кредитную организацию (банки, в которых у налогоплательщика открыты счета) на основании вступившего в законную силу судебного акта направляется поручение налогового органа на перечисление в бюджет суммы задолженности. При наличии денежных средств на счете должника, банк производит их списание. Поручение налогового органа прекращает действовать с момента формирования положительного либо нулевого сальдо ЕНС. Взыскание задолженности за счет имущества налогоплательщика - физического лица, не являющегося индивидуальным предпринимателем, определены ст. 48 НК РФ.

Взыскание задолженности за счет иного имущества должника (наличных денежных средств, другого имущества, за исключением предназначенного для личного пользования, а также имущества, переданного другим лицам без перехода к ним права собственности) осуществляется судебными приставами – исполнителями. При выявлении задолженности по налогу на имущество в отношении недвижимости, принадлежащей несовершеннолетнему, требование о взыскании недоимки налога и пеней в судебном порядке предъявляется к его законным представителям.

Наиболее удобный способ получения сведений об образовавшейся задолженности по налогам – информирование налогоплательщика налоговым органом посредством смс-сообщений или сообщений на адрес электронной почты. Оповещение производится только при наличии задолженности и не чаще, чем один раз в квартал. Налогоплательщик может подать согласие (по установленной форме) на использование такого способа информирования: в электронном виде - через «Личный кабинет», по телекоммуникационным каналам связи или на бумажном носителе - лично в инспекцию или почтовым отправлением. При обращении в офисы МФЦ за документом на уплату налоговой задолженности, должнику сразу предлагают оформить согласие на ежеквартальное информирование. Получая сообщение вовремя, налогоплательщик имеет возможность оперативно погасить долги и исключить начисление пени.

Как воспользоваться льготой, неучтенной в налоговом уведомлении?

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога может быть предусмотрено законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, многодетные и т.п.), а также статьей 356.1 НК РФ для отдельных категорий налогоплательщиков (в т.ч. лица, имеющие трех и более несовершеннолетних детей, один из родителей (законных представителей) ребенка-инвалида), на которых зарегистрированы транспортные средства, имеющие место нахождения в федеральной территории «Сириус».

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/) либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы могут быть установлены нормативными п

равовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/) либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Налог на имущество физических лиц

Льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота освобождает от уплаты налога в отношении одного объекта каждого вида с максимально исчисленной суммой налога: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

При этом налоговая льготы в соответствии с пунктом 1 статьи 407 НК РФ не предоставляется в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 НК РФ, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но налоговая льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

ФНС России выпустила рекомендации по применению налоговой амнистии дробления бизнеса.

ФНС России подготовила рекомендации по применению налоговой амнистии дробления бизнеса, где даны подробные ответы на вопросы, что такое налоговая амнистия дробления бизнеса, кто имеет право ею воспользоваться и как отказаться от дробления бизнеса в 2025 году.

Налоговая амнистия дробления бизнеса - это механизм прекращения обязанности по уплате налогов за налоговые периоды 2022 - 2024 годов, соответствующих пеней и штрафов за правонарушения, связанные с дроблением бизнеса. Главное условие применения налоговой амнистии - это отказ от дробления бизнеса в отношении налоговых периодов 2025 и 2026 годов с учетом некоторых особенностей.

Перечень способов добровольного отказа от дробления бизнеса не ограничен. В методических рекомендациях рассмотрены также жизненные ситуации налогоплательщиков и алгоритм их действий в случае добровольного отказа от дробления бизнеса, как без изменения организационной структуры бизнеса, так и с ее изменением.

Не меняя структуру бизнеса, участники дробления бизнеса могут перейти на общую систему налогообложения либо перевести деятельность на одну из компаний группы. Изменение организационной структуры бизнеса может потребоваться для объединения формально самостоятельных юридических лиц в одно юридическое лицо с возможным созданием по месту ведения ими предпринимательской деятельности обособленных подразделений этой организации. Более подробно с рекомендациями ФНС России, а также иными документами и судебной практикой, можно ознакомиться в специальном разделе сайта «Налоговая амнистия дробления бизнеса».

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении?

Налоговые ставки и льготы устанавливаются нормативными правовыми актами различного уровня:

- по транспортному налогу: главой 28 НК РФ и законами субъектов Российской Федерации по месту нахождения транспортного средства;

- по земельному налогу и налогу на имущество физических лиц: главами 31, 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/) либо обратившись в налоговые органы или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Важно правильно заполнять реквизиты в платежных документах на уплату ЕНП

Межрайонная ИФНС России № 24 по Иркутской области обращает внимание налогоплательщиков на правила заполнения реквизитов распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации.

Неверно оформленные платежные документы Управление Федерального казначейства по Тульской области относит в разряд невыясненных поступлений, что приводит к невозможности отражения таких платежей в информационных ресурсах налоговых органов и образованию задолженности, а также применению штрафных санкций.

Самой распространенной ошибкой является неверное указание реквизита «Номер счета получателя». Плательщики часто ошибаются в количестве нулей в его номере.

Обращаем внимание! Номер счета получателя должен содержать 20 цифр и заканчиваться на два нуля.

Реквизиты для заполнения платежных документов:

Наименование банка получателя средств: Отделение Тула Банка России//УФК по Тульской области г. Тула;

БИК банка получателя средств (БИК ТОФК): 017003983;

Номер счета банка получателя средств: 40102810445370000059;

Получатель: Казначейство России (ФНС России);

ИНН 7727406020

КПП 770801001

Номер счета получателя средств: 03100643000000018500.

Регулярные платежи за пользование недрами не входят в состав ЕНП

В соответствии с Бюджетным кодексом Российской Федерации регулярные платежи за пользование недрами относятся к неналоговым доходам, следовательно, входят в систему обязательных неналоговых платежей, уплачиваемых при пользовании недрами.

Согласно Налоговому кодексу Российской Федерации такие платежи не входят в состав Единого налогового платежа и должны уплачиваться на конкретный код бюджетной классификации (КБК) 18211202030011000120 с ОКТМО по месту нахождения участка недр.

В соответствии с Законом Российской Федерации от 21.02.1992 № 2395-1 «О недрах» регулярные платежи за пользование недрами взимаются в денежной форме и зачисляются в федеральные, региональные и местные бюджеты.

В случае уплаты регулярных платежей путем перечисления на КБК ЕНП денежные средства не могут быть зачтены/уточнены в счет уплаты начисленного платежа, что может привести к образованию задолженности. В этом случае налоговый орган вправе принять соответствующие меры взыскания.

Соблюдение простых правил при оформлении документов для уплаты платежей, не входящих в ЕНП, поможет избежать образования задолженности.

Основные изменения в налогообложении имущества физических лиц

Налоговые уведомления, направленные в 2024 г., содержат расчет налогов на имущество физических лиц за налоговый период 2023 года (за исключением Донецкой Народной Республики, Луганской Народной Республики, Запорожской области и Херсонской области, в которых налоги на имущество физических лиц на налоговый период 2023 года не введены).

При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения.

Транспортный налог

- при расчете налога применен сформированный Минпромторгом России Перечень (https://minpromtorg.gov.ru/docs/list/?pdfModa1ID=66d31fb1-06db-4b83-8e4c-36042fed9b80&fileModa1ID=d15b8fe2-4a36-459a-b316-2b001b5c1a18) легковых автомобилей средней стоимостью от 10 млн руб. за 2023 год, размещенный на официальном сайте Минпромторга России (для налогообложения с применением повышающего коэффициента 3 используются позиции Перечня для легковых автомобилей средней стоимостью от 10 млн. до 15 млн. рублей, с года выпуска которых прошло не более 10 лет, и средней стоимостью от 15 млн. рублей, с года выпуска которых прошло не более 20 лет);

- применены изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/).

Земельный налог

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn38/service/tax/);

- применены ограничения роста налоговой базы в соответствии с пунктом 18 статьи 2 Федерального закона от 26.03.2022 № 67-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». В частности, в случае увеличения кадастровой стоимости земельного участка на 01.01.2023 (в т.ч. в результате проведения в 2022 г. нового тура государственной кадастровой оценки земель и утверждения его результатов) для расчета налога за налоговый период 2023 года применена кадастровая стоимость земельного участка, внесенная в Единый государственный реестр недвижимости по состоянию на 01.01.2022, за исключением случаев, если кадастровая стоимость земельного участка увеличилась вследствие изменения его характеристик.

С информацией о кадастровой стоимости земельного участка можно ознакомиться, получив выписку из Единого государственного реестра недвижимости в МФЦ или на официальном сайте Росреестра.

Налог на имущество физических лиц

- для расчета налога за налоговый период 2023 года применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы коэффициенты:

10-типроцентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ, кроме гаражей и машино-мест, расположенных в таких объектах налогообложения);

0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости – применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ, кроме гаражей и машино-мест, расположенных в таких объектах налогообложения);

0.6 (в 2023 году был 0.4) – для г. Севастополя, где кадастровая стоимость применяется в качестве налоговой базы третий год;

- применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России (https://www.nalog.ru/rn38/service/tax/).

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговом органе или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Что такое налоговое уведомление и как его исполнить?

Обязанность по ежегодному исчислению в отношении транспортных средств и недвижимого имущества налогоплательщиков - физических лиц транспортного налога и земельного налогов, налога на имущество возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации, далее – НК РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 27.09.2022 № ЕД-7-21/866@ и включает сумму налога, подлежащую уплате, сведения об объекте налогообложения, налоговой базе, сроке уплаты налога, а также сведения, необходимые для перечисления налога в качестве единого налогового платежа в бюджетную систему Российской Федерации (QR-код, штрих-код, УИН, банковские реквизиты платежа).

В случае если общая сумма налогов, исчисленных налоговым органом, составляет менее 300 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в году, по истечении которого утрачивается возможность направления такого налогового уведомления.

Налоговое уведомление может быть направлено налогоплательщику по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика, личный кабинет на едином портале государственных и муниципальных услуг.

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг (далее – МФЦ) на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через МФЦ) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 20.10.2022 № ЕД-7-21/947@).

Налоговое уведомление за налоговый период 2023 года должно быть исполнено (налоги в нём оплачены) не позднее 2 декабря 2024 года.

По мере представления сведений военными ФОИВ налоговая служба пересчитает налог на имущество за 2022 и 2023 годы участникам СВО и членам их семей

В соответствии с положениями Федерального закона от 08.08.2024 №259-ФЗ (http://publication.pravo.gov.ru/document/0001202408080089?pageSize=100&index=1) лица, принимающие (принимавшие) участие в специальной военной операции, а также члены их семей (в том числе погибших участников), имеют право на льготу по налогу на имущество физических лиц за налоговые периоды начиная с 2022 года. При этом сведениями о данной категории граждан обладают только соответствующие уполномоченные органы - военные ФОИВ, которые должны представить их налоговикам. Перерасчеты налога за 2022 – 2023 годы налоговая служба выполнит автоматически в беззаявительном порядке после их получения. С 2025 года военные ФОИВ направляют информацию об указанных гражданах за прошедший период ежегодно до 1 марта.

От налогообложения освобождается один объект недвижимого имущества каждого вида: квартира, часть квартиры или комната, жилой дом или часть жилого дома, помещение или сооружение хозяйственное строение или сооружение, гараж или машино-место.

Вместе с тем, за участниками СВО и членами их семей при наличии подтверждающих документов сохраняется право получения освобождения от налога на основании заявления о льготе или заявления о перерасчете ранее исчисленных сумм налога. Заявление о предоставлении льготы можно представить в любой налоговый орган, направить через МФЦ (https://mfc38.ru) или через «Личный кабинет налогоплательщика» (https://lkfl2.nalog.ru/lkfl/login).

Как распределяются средства на ЕНС ИП при поступлении налогового уведомления

В связи с направлением налоговых уведомлений для оплаты до 2 декабря имущественных налогов и НДФЛ ФНС России напоминает порядок распределения средств на ЕНС предпринимателей.

Имеющаяся переплата на ЕНП (положительное сальдо ЕНС) зачитывается в счет предстоящей обязанности по уплате налогов, установленных налоговым уведомлением, до наступления срока его исполнения. Так, переплата индивидуального предпринимателя резервируется в счет предстоящей обязанности по уплате имущественных налогов и НДФЛ. Если сальдо ЕНС меньше, то средства будут зачитываться в счет исполнения налогового уведомления по мере поступления платежей до полного погашения предстоящей обязанности.

При этом если у налогоплательщика-ИП до 2 декабря появится недоимка по уплате иных налогов, то зачтенная сумма с обязательств по имущественным налогам распределится в счет погашения обязательств с более ранним сроком.

Например, 13 сентября в личный кабинет поступило налоговое уведомление с информацией об обязанности по уплате имущественных налогов на 500 рублей. 16 сентября вы пополнили ЕНС на эту сумму, и она была зарезервирована в счет уплаты имущественных налогов по сроку 2 декабря. 30 октября наступила обязанность по уплате авансового платежа по УСН. Если на эту дату на ЕНП нет средств, то производится автоматическое перераспределение 500 рублей с имущественных налогов в УСН без начисления пеней. То есть выполняется уплата УСН как обязанность с более ранним сроком. Следовательно, до 2 декабря потребуется внести на ЕНП 500 рублей для исполнения налогового уведомления.

Направляя требование, налоговая служба предупреждает о необходимости уплаты задолженности

Налогоплательщик обязан самостоятельно в установленный законодательством срок исполнять обязанности по уплате налогов и взносов (п. 1 ст. 45 НК РФ). Если уплата не произведена вовремя на едином налоговом счете (ЕНС) налогоплательщика образуется отрицательное сальдо, наличие которого является основанием для направления налогоплательщику требования об уплате задолженности (ст. 69 НК РФ).

Требование направляют всем налогоплательщикам - юридическим лицам, индивидуальным предпринимателям и физическим лицам по единой форме. В нем содержится информация о сумме задолженности на момент направления требования (по налогам, авансовым платежам, сборам, страховым взносам, пеням, штрафам, процентам), указан срок исполнения обязанности и меры по взысканию, которые будут предприняты налоговой службой при неисполнении требования. Данный документ формируется один раз и подлежит исполнению до образования положительного или нулевого сальдо ЕНС. Направление отдельного требования по результатам мероприятий налогового контроля, а также уточненных требований не предусмотрено. Обращаем внимание, что требование считается исполненным в случае уплаты задолженности в размере отрицательного сальдо на дату его исполнения.

Требование об уплате задолженности могут вручить налогоплательщику лично, направить заказным письмом, в электронной форме - по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». Также граждане (физические лица) могут получать налоговые уведомления и требования через личный кабинет на Едином портале государственных и муниципальных услуг (ЕПГУ), предварительно направив уведомление из него о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

МИФНС России № 24 по Иркутской области (Долговой центр).

Направляя требование, налоговая служба предупреждает о необходимости уплаты задолженности

Налогоплательщик обязан самостоятельно в установленный законодательством срок исполнять обязанности по уплате налогов и взносов (п. 1 ст. 45 НК РФ). Если уплата не произведена вовремя на едином налоговом счете (ЕНС) налогоплательщика образуется отрицательное сальдо, наличие которого является основанием для направления налогоплательщику требования об уплате задолженности (ст. 69 НК РФ).

Требование направляют всем налогоплательщикам - юридическим лицам, индивидуальным предпринимателям и физическим лицам по единой форме. В нем содержится информация о сумме задолженности на момент направления требования (по налогам, авансовым платежам, сборам, страховым взносам, пеням, штрафам, процентам), указан срок исполнения обязанности и меры по взысканию, которые будут предприняты налоговой службой при неисполнении требования. Данный документ формируется один раз и подлежит исполнению до образования положительного или нулевого сальдо ЕНС. Направление отдельного требования по результатам мероприятий налогового контроля, а также уточненных требований не предусмотрено. Обращаем внимание, что требование считается исполненным в случае уплаты задолженности в размере отрицательного сальдо на дату его исполнения.

Требование об уплате задолженности могут вручить налогоплательщику лично, направить заказным письмом, в электронной форме - по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». Также граждане (физические лица) могут получать налоговые уведомления и требования через личный кабинет на Едином портале государственных и муниципальных услуг (ЕПГУ), предварительно направив уведомление из него о необходимости получения документов от налоговых органов в электронной форме через ЕПГУ.

МИФНС России № 24 по Иркутской области (Долговой центр).

Признание гражданина банкротом в судебном порядке

Гражданин, в том числе индивидуальный предприниматель, который не имеет возможности уплатить обязательные платежи и (или) удовлетворить требования кредиторов по денежным обязательствам, может быть признан несостоятельным (банкротом). Инициировать процедуру банкротства может сам должник в судебном порядке или посредством внесудебного банкротства.

Рассмотрим судебное банкротство гражданина. Процедура банкротства регулируются Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». Инициировать процедуру в судебном порядке возможно тогда, когда требования к должнику-гражданину составляют в совокупности не менее 500 тыс. рублей, и они не исполнены в течение трёх месяцев с даты, когда должны были быть исполнены.

Для этого сам гражданин, конкурсный кредитор и/или уполномоченный орган (например, ФНС России) может обратиться с заявлением в арбитражный суд по месту жительства должника лично в канцелярию суда, по почте либо в электронной форме с использованием сети интернет.

Заявление подаётся не позднее 30 рабочих дней со дня, когда должник узнал или должен был узнать об обстоятельствах невозможности исполнения своих денежных обязательств, удовлетворения требований одного или нескольких кредиторов или обязанности по уплате обязательных платежей в полном объёме перед другими кредиторами.

В связи с введением процедуры банкротства должнику необходимо нести расходы: уплатить госпошлину в размере 300 рублей; внести денежные средства на выплату вознаграждения финансовому управляющему и лицам, обеспечивающим исполнение возложенных на него обязанностей; расходы, связанные с публикацией сведений о банкротстве в Едином федерально реестре сведений о банкротстве, и др.

Суд рассматривает заявление не ранее 15 дней и не позднее трёх месяцев с даты его принятия. В результате выносится определение о признании заявления обоснованным и введении реструктуризации долгов гражданина (при наличии плана реструктуризации), либо реализации его имущества. Также есть возможность заключить мировое соглашение, которое утверждается судом и является основанием для прекращения производства по делу о банкротстве.

С даты введения реструктуризации долгов по обязательствам должника вводится мораторий на удовлетворение требований; прекращается начисление неустоек (пеней, штрафов), иных финансовых санкций и процентов, кроме текущих платежей; снимаются ранее наложенные аресты и иные ограничения на распоряжение имуществом.

Процедура реализации имущества вводится судом на срок не более шести месяцев и в ряде случаев может быть продлена на такой же срок. Все имущество, имеющееся на дату вынесения судом определения и приобретенное после, составляет конкурсную массу. Из конкурсной массы исключается жилое помещение (его часть), являющееся единственным пригодным для проживания, за исключением помещения, являющегося предметом ипотеки, на которое может быть обращено взыскание. Требования, не удовлетворённые по причине недостаточности имущества, считаются погашенными, и должник, как правило, освобождается от дальнейшего их исполнения.

Необходимо отметить, что физическое лицо, признанное банкротом, не освобождается от дальнейшего исполнения, в частности, требований по текущим платежам, о возмещении вреда жизни или здоровью, морального вреда, взыскании алиментов, а также в случае привлечения гражданина к субсидиарной ответственности, возмещении убытков, вреда, причиненного умышленно или по грубой неосторожности.

Суд также вправе вынести определение о временном ограничении права на выезд из Российской Федерации до даты вынесения определения о завершении или прекращении производства по делу о банкротстве.

Обращаем внимание, что за фиктивное или преднамеренное банкротство, а также неправомерные действия при банкротстве предусмотрена административная ответственность. За фиктивное банкротство, повлекшее крупный ущерб, установлена уголовная ответственность.

Признание арбитражным судом гражданина банкротом, а также завершение процедуры внесудебного банкротства влечет для него определенные последствия. В течение пяти лет гражданин не может взять кредит/заем без указания на факт своего банкротства, а также повторно заявить о возбуждении дела о признании его банкротом. Не вправе занимать должности в органах управления юридического лица или иным образом участвовать в его управлении в течение следующих периодов: 10 лет - в отношении кредитной организации; 5 лет - в отношении страховой организации, НПФ, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и НПФ или микрофинансовой компании; 3 года - в отношении иных организаций.

Признание гражданина банкротом во внесудебной форме

Гражданин, в том числе индивидуальный предприниматель, который не имеет возможности уплатить обязательные платежи и (или) удовлетворить требования кредиторов по денежным обязательствам, может быть признан банкротом. Инициировать процедуру может сам должник в судебном порядке или посредством внесудебного банкротства.

Быстрой и бесплатной процедурой признания банкротом является внесудебное банкротство. Инициировать процедуру можно, если общий размер долгов составляет не менее 25 тыс. рублей и не более 1 млн рублей.

Должник самостоятельно обращается с заявлением в Многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ) по месту его жительства или месту пребывания при выполнении одного из следующих условий:

- исполнительное производство окончено в связи с отсутствием имущества и нет новых исполнительных производств;

- исполнительный документ выдан более одного года назад и не исполнен/исполнен частично, и основной доход составляет пенсия или пособие на ребенка, и отсутствует имущество;

- исполнительный документ выдан более семи лет назад и не исполнен/ исполнен частично.

В общий размер задолженности возможно включить следующие долги (при наличии): по займам и кредитам; по договору поручительства; по налогам, сборам и другим обязательным платежам в бюджет; по алиментам.

Обращаем внимание, что информацию о долгах по налогам и сборам можно получить, обратившись в любой налоговый орган или МФЦ, или дистанционно в «Личном кабинете налогоплательщика» на сайте налоговой службы www.nalog.gov.ru; по штрафам – на портале Государственных услуг www.gosuslugi.ru; по исполнительным производствам – на сайте Федеральной службы судебных приставов www.fssp.gov.ru.

Рассмотрение заявления о признании гражданина банкротом во внесудебном порядке в МФЦ осуществляется без взимания платы. МФЦ проверяет соответствие заявителя установленным критериям и, в случае подтверждения такого соответствия, в течение 3 рабочих дней включает в Единый федеральный реестр сведений о банкротстве (ЕФРСБ) сведения о возбуждении процедуры внесудебного банкротства. На официальном сайте ЕФРСБ www.fedresurs.ru можно отслеживать информацию о процедуре.

После возбуждения процедуры и до ее завершения приостанавливается исполнение по требованиям кредиторов; прекращается начисление неустоек и иных финансовых санкций, а также процентов по всем обязательствам гражданина; исполнительные документы не могут направляться в банк или иную кредитную организацию; приостанавливается исполнение исполнительных документов по имущественным взысканиям с гражданина.

По истечении шести месяцев со дня включения сведений о возбуждении процедуры гражданина в ЕФРСБ, в случае если не произошло существенного изменения имущественного положения гражданина, позволяющего полностью (или частично) исполнить свои обязательства перед кредиторами, процедура завершается. Он освобождается от дальнейшего исполнения требований кредиторов, а задолженность признается безнадежной.

Если в течение срока процедуры внесудебного банкротства в отношении физического лица будет введена судебная процедура банкротства, то первая прекращается путем внесения МФЦ сведений об этом в ЕФРСБ.

При внесудебном банкротстве не будут списаны долги, не указанные в заявлении о внесудебном банкротстве; долги, возникшие в период процедуры; по возмещению вреда, причиненного жизни или здоровью, морального вреда; по выплате заработной платы и выходного пособия по уплате алиментов (но они учитываются в общей сумме долга для подачи заявления); иные требования, неразрывно связанные с личностью кредитора.

Признание арбитражным судом гражданина банкротом, а также завершение процедуры внесудебного банкротства влечет для него определенные последствия. В течение пяти лет физическое лицо не может взять кредит/заем без указания на факт своего банкротства, а также повторно заявить о возбуждении дела о признании его банкротом.

Гражданин не вправе занимать должности в органах управления юридического лица или иным образом участвовать в его управлении в течение следующих периодов: 10 лет - в отношении кредитной организации; 5 лет - в отношении страховой организации, НПФ, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и НПФ или микрофинансовой компании; 3 года - в отношении иных организаций.

Распоряжение положительным сальдо ЕНС

В связи с введением института единого налогового счета (ЕНС) все налогоплательщики перешли на уплату единого налогового платежа. Под единым налоговым платежом (ЕНП) понимается сумма денежных средств, перечисленных налогоплательщиком в бюджетную систему Российской Федерации, учитываемых на его ЕНС, а также взысканных с такого лица. Сальдо ЕНС - это разница между единым налоговым платежом и денежным выражением совокупной обязанности.